| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

- 데이터 증식

- 인프런

- 3기가 마지막이라니..!

- 데이터 정합성

- WITH ROLLUP

- splitlines

- 컨브넷

- DENSE_RANK()

- python

- ImageDateGenerator

- 리프 중심 트리 분할

- 부트 스트래핑

- 캐글 신용카드 사기 검출

- 그룹 연산

- Growth hacking

- 스태킹 앙상블

- 그로스 해킹

- WITH CUBE

- lightgbm

- 로그 변환

- XGBoost

- sql

- 데이터 핸들링

- 캐글 산탄데르 고객 만족 예측

- 분석 패널

- 그로스 마케팅

- tableau

- 마케팅 보다는 취준 강연 같다(?)

- pmdarima

- ARIMA

- Today

- Total

LITTLE BY LITTLE

[ch_03] Hands on Data Analysis With Pandas - Data Wrangling (reindex, pivoting, unstack, melt, clip, ffill, interpolate ..) 본문

[ch_03] Hands on Data Analysis With Pandas - Data Wrangling (reindex, pivoting, unstack, melt, clip, ffill, interpolate ..)

위나 2022. 10. 6. 19:21ch_03.

- wide_vs_long

- wide가 일반적으로 많이 본 형태, describe로 한 눈에 볼때 편리, pandas의 matplotlib로 시각화

- long은 컬럼명이 data type과 value로 구성, describe하기에 적절치 않음, seaborn으로 시각화

- using_the_weather_api

- cleaning_data

- df.rename(str.supper(axis='columns').columns

- pd.to_datetime(df.col)

- pd.tz_localize(), pd.tz_convert(), pd.tz_localize(None).to_period('M').to_timestamp().index

- assign()으로 한번에 데이터 타입 변경 (df.col.astype('int' or ..))

- 범주형으로 변경 col = df.col.astpe('category')

- 카테고리 생성 pd.Categorical(['a','b','a','a','c','c'], categories=['A','B','C'],ordered=True)

- 범주형의 describe만 출력 df_with_categories.descrbie(include='category')

- df[df.datatype == 'TMAX'].sort_values(by='temp_C', ascending=False) 정렬

- 중복된 값의 경우 date 순서대로 정렬되지 않아서, date도 같이 정렬해주는 것이 좋다.

- df[df.datatype == 'TMAX'.sort_values(by=['temp_C','date'],ascending=[False,True]).head()

- df.sort_values(ignore_index=True) 할경우 정렬된 데이터프레임에 인덱스 새로 설정

- df.sort_index(axis=1).head().loc[:,'temp_C':'temp_F_whole'] loc 더 쉽게 가능

- .nlargest(), .nsmallest(), .sample()

- datetime은 슬라이싱할 때 처음과 끝 모두 포함(원래 끝 값은 제외)

- reset_index : 데이터를 잃고싶지 않을 때 사용

- date에서 day of week 컬럼 생성 => assign(day_of_week=lambda x: x.index.day_name())

- 인덱스가 달라지는 문제

- reindex가 필요 => reindex(df.index).head().assign(day_of_week=lambda x:x.index.day_name())

- reindex 옵션으로 Nan 채우기 - df.reindex(df.index,method='ffill')

- df.col.fillna(0) / df.col.fillna(method='ffill')

- reshaping_data

- long은 데이터들이 행(->)방향으로 나열, wide는 열 방향(아래)으로 나열

- pivoting : index, columns, values 세가지를 지정해서 자유롭게 데이터프레임을 만들어서 볼 수 있다.

- 특정 컬럼 순서로 보고싶을 때 pivoted_df['temp_F']['TMIN']

- 인덱스 여러개(멀티 인덱스) 설정 가능 df.set_index(['col1','col2'])

- 멀티 인덱스 해제 unstakced_df = multi_index_df.unstack()

- unstack에도 결측치 채우는 옵션 - df.unstack(fill_value=0)

- 결측치를 어떻게 채울지 보고싶을 때 unstack()을 많이 사용

- 데이터 추가 df.append([{..}]) <= 리스트 안에 딕셔너리 형태로

- melt : 컬럼을 녹여서 행으로 보냄

- wide_df.melt(id_vars='date', value_vars= ['col1','col2','col3'],value_name = 'value', var_name = 'col')

- pivoting 대신에 date를 인덱스로 설정하고, stack() 한 후에 stacked_series.to_frame('values') 데이터프레임으로 바꾸면 melted됨

- handling_data_issues

- df.duplicated(keep=False)로 설정하면 중복된 여러개 값 중 첫번째는 중복에서 제외, 유지함

- col.combine_first(another_col) => 다른 객체로 결측치를 덮어 쓸 수 있다

- df.col.dropna(axis='column', how='all',subset=['col1','col2'],thresh=df.shape[0]*.75)

- how=all일경우 해당 열의 데이터가 전체다 null이어야만 삭제됨

- * thresh는 shape[0],즉 열의 개수 기준 데이터가 75%개 미만으로 입력되었을시 drop하는 옵션

- 매일 급격히 변하지않는 데이터의 경우, 바로 앞/뒤 값으로 결측치를 채우는 ffill, bfill이 적합한 방법

- NaN은 0으로, inf/-inf는 유한한 값으로 바꿔주는 np.nan_to_num(col)

- clip(lower bound, col) => clip도 np.nan_to_num과 같은 기능이지만, 최대/최대 threshold를 정할 수 있음 (ex. 음수가 될 수 없는 컬럼의 값의 lower bound를 0으로 정할 수 있다)

- fillna(x,rolling(7,min_periods=0).median() => 이동 중앙값으로 결측치를 채울 수 있다

- min_periods=0으로 설정하면 기간이 아무리 적어도 결괏값을 얻을 수 있음

- x.interpolate() 선형으로 결측치를 채우는 방법

3-1. wide VS long

wide

=> wide가 일반적으로 봐왔던 형태

import matplotlib.pyplot as plt

import pandas as pd

wide_df = pd.read_csv('data/wide_data.csv', parse_dates=['date'])

long_df = pd.read_csv(

'data/long_data.csv',

usecols=['date', 'datatype', 'value'],

parse_dates=['date']

)[['date', 'datatype', 'value']] # sort columnsWide(↓)는 describe로 한 눈에 볼 때 편리함

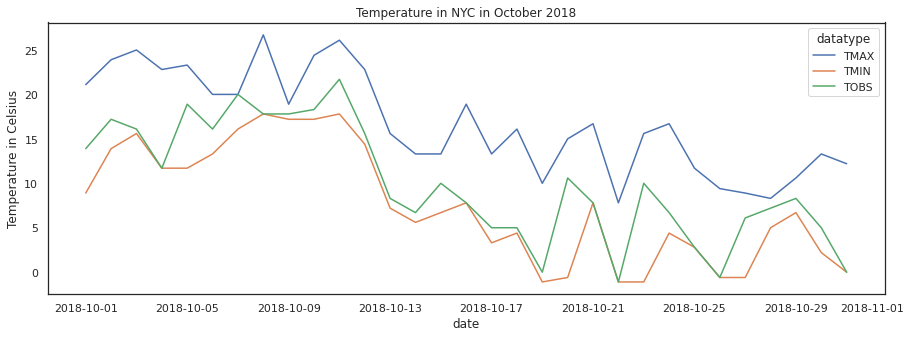

wide_df.describe(include='all', datetime_is_numeric=True)wide_df.plot(

x='date', y=['TMAX', 'TMIN', 'TOBS'], figsize=(15, 5),

title='Temperature in NYC in October 2018'

).set_ylabel('Temperature in Celsius')

plt.show()

Long

=> long은 컬럼명이 데이터 속에 들어가있고, data type, value로(↓) 나열

=> long은 describe하기에 적절치 않음

=> plot으로 그릴때에도 pandas가 아닌 seaborn 이용하는 것이 더 적합

import seaborn as sns

sns.set(rc={'figure.figsize': (15, 5)}, style='white')

ax = sns.lineplot(

data=long_df, x='date', y='value', hue='datatype'

)

ax.set_ylabel('Temperature in Celsius')

ax.set_title('Temperature in NYC in October 2018')

plt.show()

long data와 seaborn으로 facet plots

sns.set(

rc={'figure.figsize': (20, 10)}, style='white', font_scale=2

)

g = sns.FacetGrid(long_df, col='datatype', height=10)

g = g.map(plt.plot, 'date', 'value')

g.set_titles(size=25)

g.set_xticklabels(rotation=45)

plt.show()

3-2. Using the weather api

central_park 여기서 .,,

3-3. Cleaning Data

import pandas as pd

df = pd.read_csv('/content/nyc_temperatures.csv')

df.head().rename()

df.rename(

columns={

'value': 'temp_C',

'attributes': 'flags'

}, inplace=True

)rename + string operations

df.rename(str.upper, axis='columns').columnspd.to_datetime()

df.loc[:,'date'] = pd.to_datetime(df.date)

df.dtypespd.tz_localize()

pd.tz_convert()

period monthly로 변경

eastern.tz_localize(None).to_period('M').index.to_timestamp()

eastern.tz_localize(None).to_period('M').to_timestamp().index.assign()으로 한번에 데이터 타입 변경

new_df = df.assign(

date=pd.to_datetime(df.date),

temp_F=(df.temp_C * 9/5) + 32

)assign()은 주로 lambda식과 함께 씀, astype() 사용

df = df.assign(

date=lambda x: pd.to_datetime(x.date),

temp_C_whole=lambda x: x.temp_C.astype('int'),

temp_F=lambda x: (x.temp_C * 9/5) + 32,

temp_F_whole=lambda x: x.temp_F.astype('int')

)카테고리 생성, astype('category')

df_with_categories = df.assign(

station=df.station.astype('category'),

datatype=df.datatype.astype('category')

)

df_with_categories.dtypes카테고리 정렬

pd.Categorical(

['med', 'med', 'low', 'high'],

categories=['low', 'med', 'high'],

ordered=True

)df_with_categories.describe(include='category')

df['정렬대상 컬럼'].sort_values(by='정렬기준 컬럼')

df[df.datatype == 'TMAX'].sort_values(by='temp_C', ascending=False).head(10)이렇게 할시, temp_C가 같은 값일 경우, date가 뒤죽박죽되어 출력, date도 정렬해주기

df[df.datatype == 'TMAX'].sort_values(by=['temp_C', 'date'], ascending=[False, True]).head(10)sort_values(ignore_index=True) 정렬된 데이터프레임에 인덱스 새로 설정

df[df.datatype == 'TMAX'].sort_values(by=['temp_C', 'date'], ascending=[False, True], ignore_index=True).head(10).nlargest

df[df.datatype == 'TAVG'].nlargest(n=10, columns='temp_C').nsmallest

df.nsmallest(n=5, columns=['temp_C', 'date'])df.sample(5, random_state=0).index.sort_index() 인덱스도 정렬가능

df.sort_index(axis=1).head().sort_index()이용해서 loc 더 쉽게 할 수 있다

df.sort_index(axis=1).head().loc[:,'temp_C':'temp_F_whole']* 같은 데이터이더라도, 인덱스가 다르면 not-equal 출력 (ex. sort_values한 df와 그냥 df는 다름)

=> 하지만 sort_values한 data frame도 sort_index하면 같아짐

2018년 출력

df.loc['2018']2018년 4분기 출력

df.loc['2018-Q4']datetime은 slicing할 때 inclusive of both endpoints

df['2018-10-11':'2018-10-12'](*.reset_index()는 데이터를 잃고싶지 않을 때 (인덱스로 설정한 컬럼의 데이터) 자주 사용된다.)

index_col을 date로 설정해서 불러온 뒤, index인 date의 day를 호출해서 day_of_week 컬럼 추가로 생성

(컬럼 추가 생성으로 인해 인덱스가 달라지는 문제가 생김)

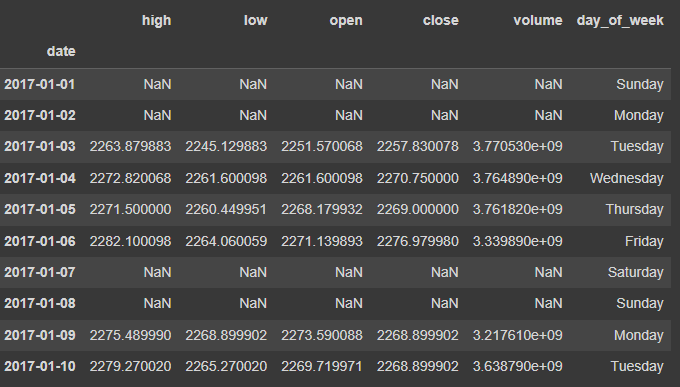

sp = pd.read_csv(

'/content/sp500.csv', index_col='date', parse_dates=True

).drop(columns=['adj_close'])

sp.head(10).assign(

day_of_week=lambda x: x.index.day_name()

)근데 위의 경우 문제가 있다. reindex가 필요, 문제를 그래프로 그려서 확인

import matplotlib.pyplot as plt # we use this module for plotting

from matplotlib.ticker import StrMethodFormatter # for formatting the axis

# plot the closing price from Q4 2017 through Q2 2018

ax = portfolio['2017-Q4':'2018-Q2'].plot(

y='close', figsize=(15, 5), legend=False,

title='Bitcoin + S&P 500 value without accounting for different indices'

)

# formatting

ax.set_ylabel('price')

ax.yaxis.set_major_formatter(StrMethodFormatter('${x:,.0f}'))

for spine in ['top', 'right']:

ax.spines[spine].set_visible(False)

# show the plot

plt.show()

align the index by using reindex() method

sp.reindex(bitcoin.index).head(10).assign(

day_of_week=lambda x: x.index.day_name()

)

reindex 전

reindex 후

주말과 공휴일의 값이 NaN인 것을 forward-fill로 채워서 해결하자, reindex(index, method='ffill')

sp.reindex(bitcoin.index, method='ffill').head(10)\

.assign(day_of_week=lambda x: x.index.day_name())reindex(index).compare() method로 ffill이 잘 되었는지 확인

#To isolate the changes happening with the forward-filling, we can use the `compare()` method.

sp.reindex(bitcoin.index)\

.compare(sp.reindex(bitcoin.index, method='ffill'))\

.head(10).assign(day_of_week=lambda x: x.index.day_name())

self가 forward-fill 이전, other가 forward-fill 이후

=> 주말과 공휴일이 forward-filled로 채워진 값을 갖고있음을 알 수 있다.

추가로 0으로 결측치를 채워넣자

import numpy as np

sp_reindexed = sp.reindex(bitcoin.index).assign(

volume=lambda x: x.volume.fillna(0), # put 0 when market is closed

close=lambda x: x.close.fillna(method='ffill'), # carry this forward

# take the closing price if these aren't available

open=lambda x: np.where(x.open.isnull(), x.close, x.open),

high=lambda x: np.where(x.high.isnull(), x.close, x.high),

low=lambda x: np.where(x.low.isnull(), x.close, x.low)

)

sp_reindexed.head(10).assign(

day_of_week=lambda x: x.index.day_name()

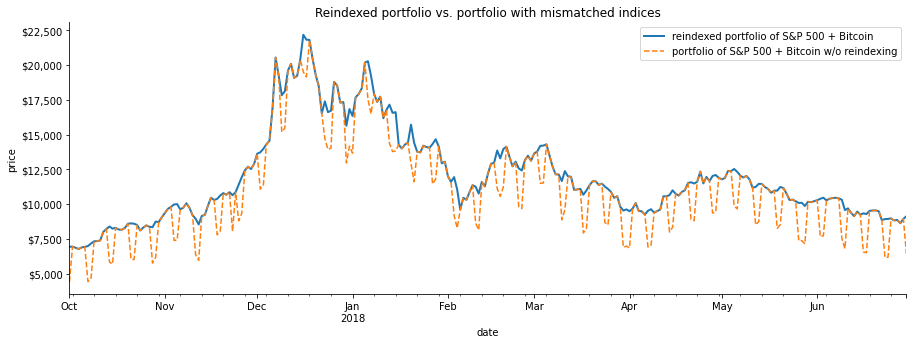

)시각화해서 reindexing이 어떻게 market이 closed되었을 때의 asset value가 유지될 수 있게 해주었는지 확인

# every day's closing price = S&P 500 close adjusted for market closure + Bitcoin close (same for other metrics)

fixed_portfolio = sp_reindexed + bitcoin

# plot the reindexed portfolio's closing price from Q4 2017 through Q2 2018

ax = fixed_portfolio['2017-Q4':'2018-Q2'].plot(

y='close', label='reindexed portfolio of S&P 500 + Bitcoin', figsize=(15, 5), linewidth=2,

title='Reindexed portfolio vs. portfolio with mismatched indices'

)

# add line for original portfolio for comparison

portfolio['2017-Q4':'2018-Q2'].plot(

y='close', ax=ax, linestyle='--', label='portfolio of S&P 500 + Bitcoin w/o reindexing'

)

# formatting

ax.set_ylabel('price')

ax.yaxis.set_major_formatter(StrMethodFormatter('${x:,.0f}'))

for spine in ['top', 'right']:

ax.spines[spine].set_visible(False)

# show the plot

plt.show()

3-4. Reshaping data

( wide ↓ / long → 에 따라 데이터 형식 바꿀 필요가 있음 )

- Pivoting

- unstack

- melt

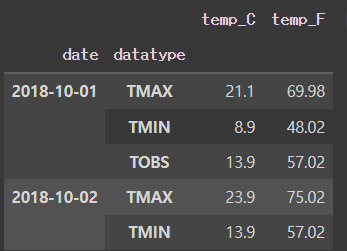

long_df = pd.read_csv('data/long_data.csv',usecols = ['date','datatype','value']).rename(

columns={'value':'temp_C'}).assign(date=lambda x: pd.to_datetime(x.date),

temp_F = lambda x: (x.temp_C * 9/5) + 32)

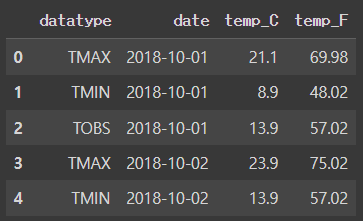

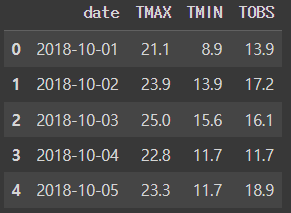

long_df.head()wide_df = pd.read_csv('data/wide_data.csv')

wide_df.head()[Out]

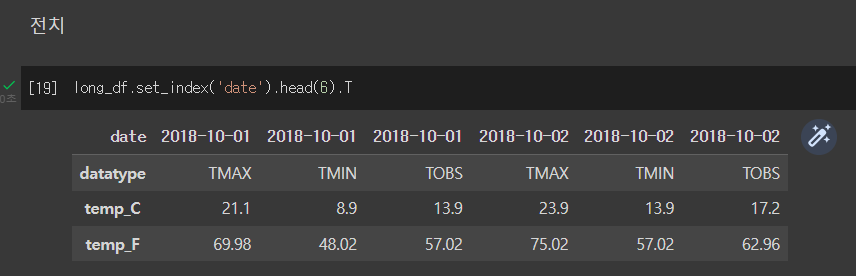

Transpose

Pivoting - 특정 컬럼을 인덱스로 쓸 때 (ex. 날짜 컬럼 기준으로 long format data 나열)

- index, columns, values 다 설정할 수 있다.

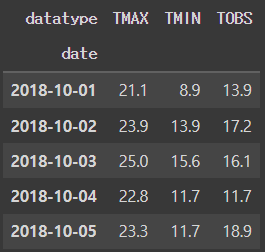

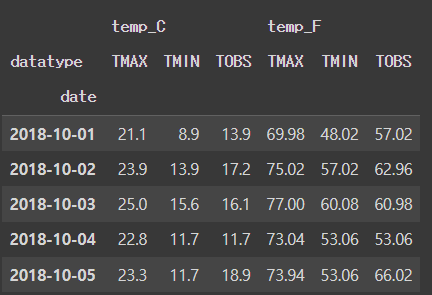

pivoted_df = long_df.pivot(

index = 'date', columns='datatype', values = 'temp_C'

)

pivoted_df.head()[Out]

values 여러개 설정

pivoted_df = long_df.pivot(index='date', columns='datatype',

values=['temp_C','temp_F'])

pivoted_df.head()[Out]

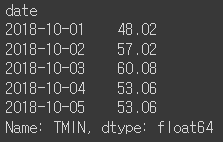

특정 컬럼 순서로 보고싶을 때

pivoted_df['temp_F']['TMIN'].head()[Out]

인덱스를 여러개 설정하고 싶을 때 set.index([리스트])

multi_index_df = long_df.set_index(['date','datatype'])

multi_index_df.head().index

multi_index_df.head()[Out]

멀티 인덱스 해제 - unstack(<->pivoted)

unstacked_df = multi_index_df.unstack()

unstacked_df.head()[Out]

unstack()은 결측치 채울 때 어떻게 채워야할지 보고자 하는데 도움을 준다

결측치를 임의로 만들기위해서 append로 데이터 추가해주기

extra_data = long_df.append([{

'datatype' : 'TAVG',

'date' : '2018-10-01',

'temp_C' : 10,

'temp_F' : 50

}]).set_index(['date','datatype']).sort_index()

extra_data['2018-10-01':'2018-10-02'][Out]

extra_data.unstack().head()[Out]

unstack(fill_values) 옵션으로 결측치 채우기

extra_data.unstack(fill_value=-40).head()[Out]

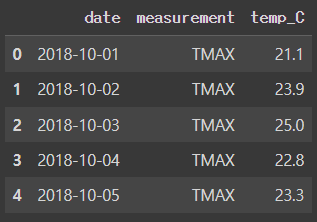

MELT : 컬럼을 녹여서 행으로 보냄

melted_df = wide_df.melt(id_vars = 'date', value_vars = ['TMAX', 'TMIN', 'TOBS'],

value_name = 'temp_C', var_name = 'measurement')

melted_df.head()[Out] (오른쪽)

Pivoting(인덱스 설정)하는 다른 방법은 1) stack()하고, 2) stack() 메소드로 melt 시키는 방법

1) stack() 하기

wide_df.set_index('date', inplace=True)

stacked_series = wide_df.stack() # 인덱스에 데이터타입 넣기

stacked_series.head()[Out]

2) melt 시키기(컬럼을 녹여서 행으로) : to_frame으로 values 지정

stacked_df = stacked_series.to_frame('values')

stacked_df.head()[Out] (왼쪽)

3-5. Handling Data Issues

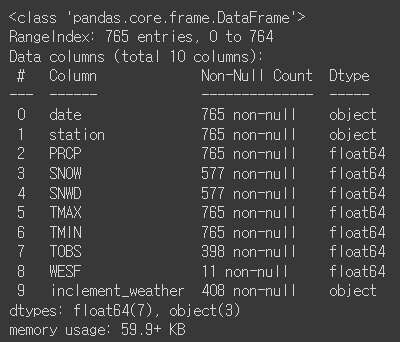

df.describe()[Out]

df.info()[Out]

컬럼별로 isna()를 데이터 프레임으로 만들어서 shape[0] 확인 => 결측치 총 개수는 765개

contain_nulls = df[

df.SNOW.isna() | df.SNWD.isna() | df.TOBS.isna()

| df.WESF.isna() | df.inclement_weather.isna()

]

contain_nulls.shape[0]

# 765contain_nulls.head(10)[Out]

import numpy as np

df[df.inclement_weather == 'NaN'].shape[0] # doesn't work

df[df.inclement_weather == np.nan].shape[0] # doesn't workisna()써야 shape 확인 가능

df[df.inclement_weather.isna()].shape[0]isin()

df[df.SNWD.isin([-np.inf])].shape[0]na는(np.inf ~ -np.inf) 사이 값이 아니라서, 이런식으로 찾을경우 없다고 나옴

def get_inf_count(df):

return {

col: df[

df[col].isin([np.inf, -np.inf])

].shape[0] for col in df.columns

}

get_inf_count(df)[Out]

{'date': 0,

'station': 0,

'PRCP': 0,

'SNOW': 0,

'SNWD': 577,

'TMAX': 0,

'TMIN': 0,

'TOBS': 0,

'WESF': 0,

'inclement_weather': 0}inf

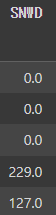

snow depth 컬럼에 inf 값 존재 여부 확인

pd.DataFrame({

'np.inf Snow Depth': df[df.SNWD == np.inf].SNOW.describe(),

'-np.inf Snow Depth': df[df.SNWD == -np.inf].SNOW.describe()

}).T[Out]

중복

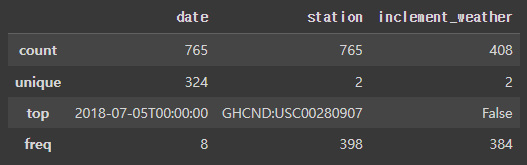

범주형 변수만 describe로 개수 unique(=null이 아닌 값) 개수 확인

df.describe(include='object')[Out]

duplicated()로 중복 값이 있는 row 찾기

df[df.duplicated()].shape[0]

df[df.duplicated(keep=False)].shape[0]

df[df.duplicated()].head()=> 디폴트인 keep=True로 하면 중복된 값의 첫번째는 중복으로 치지 않음 => 284

=> keep=False로해서 첫번째 값도 중복으로 처리 => 284

=> 특정 컬럼의 중복값만 확인 가능

=> Let's look at a few duplicates. Just in the few values we see here, we know that the top 4 are actually in the data 6 times because by default we aren't seeing their first occurrence: ?????

# 1. 날짜 컬럼 datetime으로 형식 변경

df.date = pd.to_datetime(df.date)

# 2. save this information for later

station_qm_wesf = df[df.station == '?'].drop_duplicates('date').set_index('date').WESF

# 3. 값이 ?인 부분을 아래로 오게 정렬(내림차순)

df.sort_values('station', ascending=False, inplace=True)

# 4. keep=True로 설정해서 중복 값의 첫번째만 유지

# 값이 있을 시 valid한 station이 되도록

df_deduped = df.drop_duplicates('date')

# 5. 중복값 처리하기 이전 원본 컬럼 삭제

df_deduped = df_deduped.drop(columns='station').set_index('date').sort_index()

# 6. take valid station's WESF and fall back on station ? if it is null

df_deduped = df_deduped.assign(

WESF=lambda x: x.WESF.combine_first(station_qm_wesf)

)

df_deduped.shape=> 마지막에 combine_first() 메소드로 다른 객체로 결측치 덮어씀

=> 즉, valid한 WESF값을 갖고있는 데이터의 station 값을 결측치가 있는 데이터에 덮어 쓰는 것

결측치

df_deduped = df[df.duplicated()]

df_deduped.dropna().shape

df_deduped.dropna(how='all').shape # 디폴트는 how='any'

df_deduped.dropna(

how='all', subset=['inclement_weather', 'SNOW', 'SNWD']).shape

df_deduped.dropna(

axis='columns',

thresh = df_deduped.shape[0] * .75 # 열의 75%라는 의미

).columns=> dropna에서 how='all'으로 지정할경우, 값이 "전부 다" null인 경우에만 삭제하기 때문에, 아무것도 삭제되지 않음, shape이 원본과 같이 (324,8)

=> dropna에 subset=리스트로 특정 컬럼의 결측치만 drop

=> threshold를 정해서 컬럼을 기준으로 값이 n개 미만 입력되었을시 컬럼을 drop => drop thresh = df_deduped.shape[0] * .75 => 데이터의 shape 에서 데이터 수를 가져온 후 75% 값보다 적게 있으면 drop!

[Out]

Index(['date', 'station', 'PRCP', 'SNOW', 'SNWD', 'TMAX', 'TMIN'], dtype='object')loc으로 특정 컬럼 선택해서 그 컬럼의 null을 fillna로 채우기

df_deduped.loc[:, 'WESF'].fillna(0, inplace=True)

df_deduped.head()Unreasonable values

필수는 아니지만 경우에 따라 필요한 작업

temperature 데이터에서

1. TMAX (=temperature of the Sun) 에는 measured_value가 없어야하므로, 5505 => NaN으로 대체

2. TMIN 은 -40°C를 placeholder로 사용하고 있지만, NYC에서 가장 추운 날의 기온은 -26.1°C이기 때문에 -40°C=>NaN

df_deduped = df_deduped.assign(

TMAX = lambda x: x.TMAX.replace(5505, np.nan),

TMIN = lambda x: x.TMIN.replace(-40, np.nan)

)df_deduped.assign(

TMAX = lambda x: x.TMAX.fillna(method='ffill'),

TMIN = lambda x: x.TMIN.fillna(method='ffill')

).head()Unreasonable values => NaN으로 바꾼 뒤, 기온은 매일 급격히 변하지는 않기 때문에, 결측치를 바로 앞/뒤 기온으로 채워넣어주는 방법도 적합 (ffill/bfill)

df_deduped.assign(

TMAX=lambda x: x.TMAX.fillna(method='ffill'),

TMIN=lambda x: x.TMIN.fillna(method='ffill')

).head()NaN와 inf 값을 np.nan_to_num() 함수로 처리

- NaN => 0

- inf/-inf는 => 아주 큰 유한한 값이 됨

df_deduped.assign(

SNWD=lambda x: np.nan_to_num(x.SNWD)

).head()[Out]

Clip() 메소드도 np.nan_to_num()과 같은 기능, 차이점은 특정 최소/최대 threshold를 정할 수 있다.

=> SNWD 컬럼은 음수가 될 수 없기 때문에, clip()으로 lower bound를 0으로 정하자

df_deduped.assign(

SNWD=lambda x: x.SNWD.clip(0, x.SNOW)

).head()[Out]

TMAX와 TMIN의 결측치를 median으로, TOBS의 결측치를 TMAX와 TMIN의 평균으로 정해주자

(assign + lambda 함수사용)

df_deduped.assign(

TMAX=lambda x: x.TMAX.fillna(x.TMAX.median()),

TMIN=lambda x: x.TMIN.fillna(x.TMIN.median()),

# average of TMAX and TMIN

TOBS=lambda x: x.TOBS.fillna((x.TMAX + x.TMIN) / 2)

).head()[Out]

apply()를 이용해서 컬럼 사이 같은 연산을 적용

rolling 7-day median 이동 중앙값 으로 결측치를 채워넣자. => ch4.에서 rolling calculations 다룸

df_deduped.apply(

# rolling calculations will be covered in chapter 4, this is a rolling 7-day median

# we set min_periods (# of periods required for calculation) to 0 so we always get a result

lambda x: x.fillna(x.rolling(7, min_periods=0).median())

).head(10)마지막은 interpolate() 으로 결측치 채우는 방법

디폴트는 linear

1월 9일 데이터가 없기 때문에, 8일과 10일의 평균값으로 (=interpolate) 결측치 채우기

df_deduped\

.reindex(pd.date_range('2018-01-01', '2018-12-31', freq='D'))\

.apply(lambda x: x.interpolate())\

.head(10)